風險不在桌面

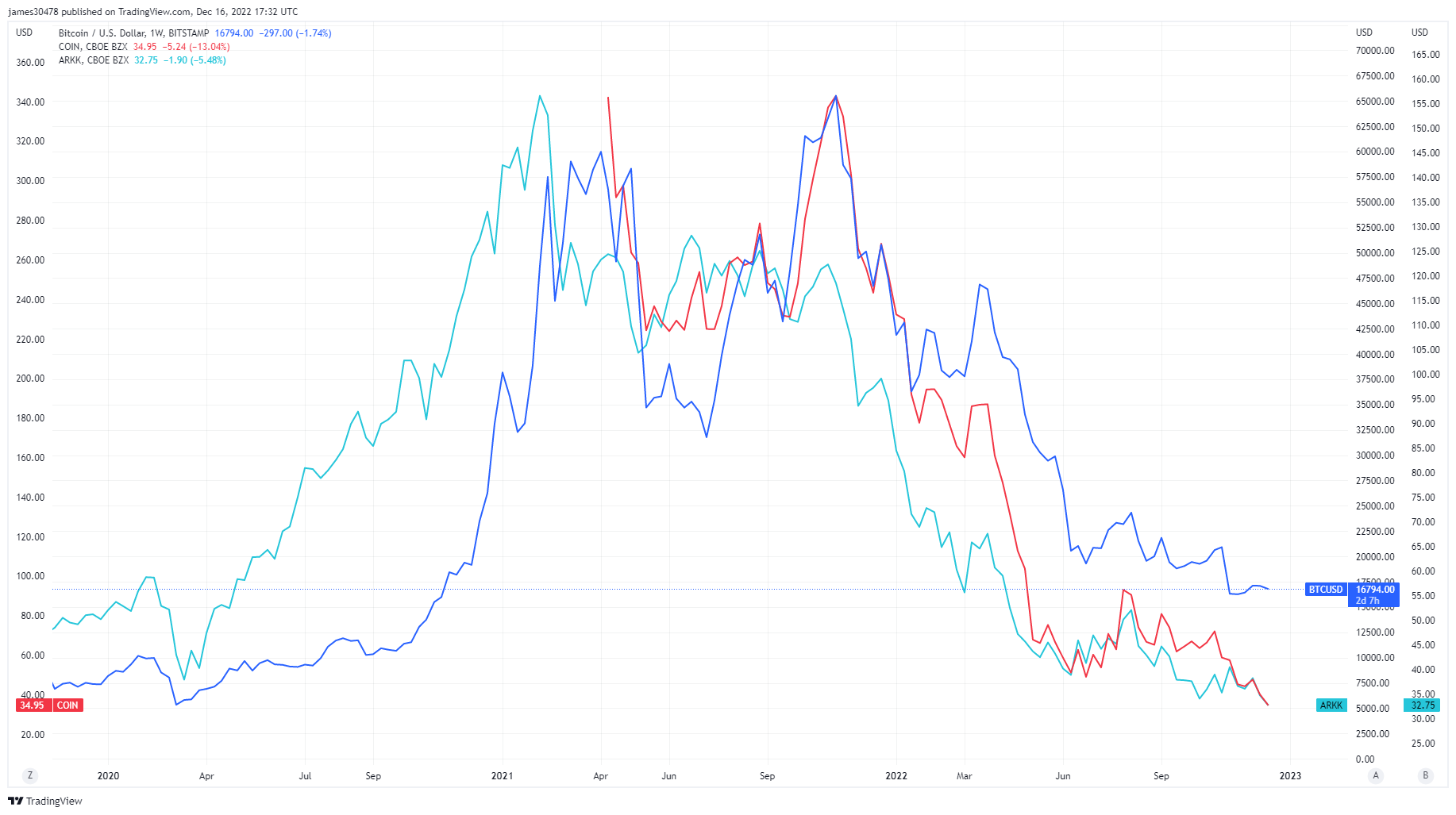

風險、槓桿和投機可被視為 2021 年的關鍵詞,因為來自 covid 刺激的過剩現金進入了股市和加密生態系統。 此後,許多傳統金融資產已恢復到疫情前的水平,例如 Ark Innovation ETF、Coinbase 等上市股票以及創歷史新低的比特幣礦業股。 然而,比特幣仍比其 covid 低點上漲了約 5 倍。

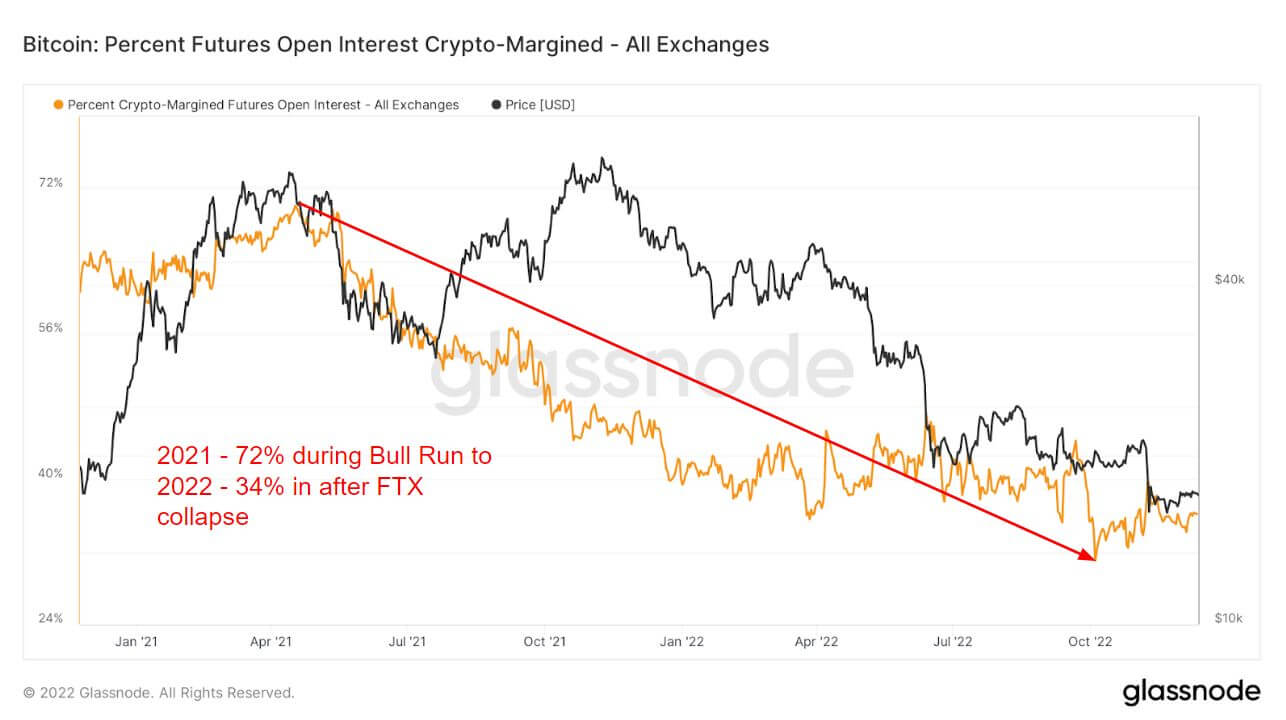

衍生品的推出是 2021 年牛市的重要組成部分,這讓投資者承擔了額外的風險和投機。 一種途徑是期貨未平倉合約,即未平倉期貨合約中分配的資金總額(美元價值)。

在 2021 年的牛市中,用於期貨未平倉合約的所有抵押品中有 72% 是加密貨幣保證金,即 BTC。 由於標的資產波動較大,這將進一步增加槓桿頭寸的波動性和風險。

然而,隨著 2022 年的臨近和風險的崩潰,投資者只使用了加密貨幣保證金的 34%。 相反,他們轉向法定貨幣或穩定幣來對沖波動性,因為這兩種工具本質上都不會波動。 加密保證金自上次以來一直低於 40% 月神崩潰,這表明風險規避,並在 2022 年剩餘時間內保持平穩。

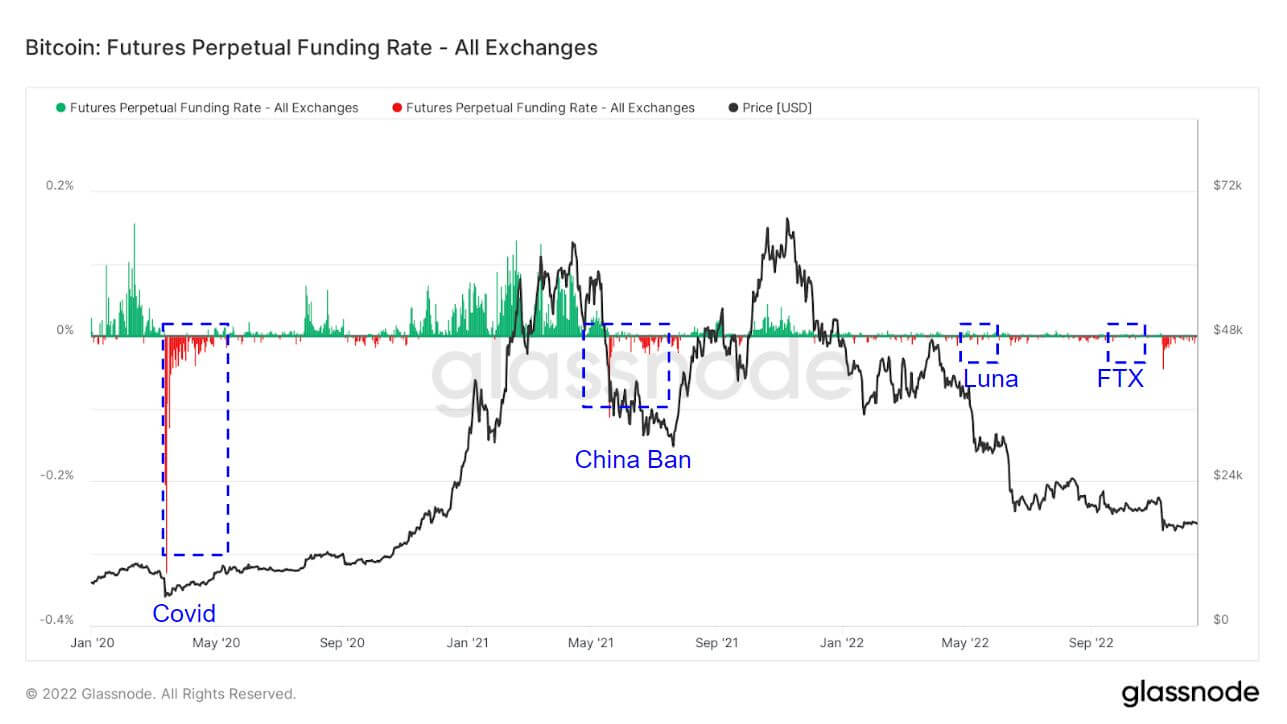

2021 年和 2022 年之間的期貨出現巨大差異

2021 年的永續掉期融資利率主要是投資者做多,表明投資者越來越看好 BTC。 但是,與 2022 年相比,2021 年的融資率有所下降。

交易所為永續合約設定的平均資金費率(%)。 當利率為正時,多頭頭寸定期支付空頭頭寸。 相反,當利率為負時,空頭頭寸定期支付多頭頭寸。

突出顯示的是投資者採取相反方向並做空市場的區域。 恰逢黑天鵝事件。 Covid、中國禁止 BTC、Luna 和 FTX 崩潰帶來了巨大的空頭溢價。 這通常是 BTC 週期的低點或局部底部,因為投資者試圖將 BTC 發送到盡可能低的位置。

由於市場槓桿率較低,與 2022 年相比,2021 年的清算有所減少,2021 年初投資者被清算數十億美元; 2022 現在只是百萬。

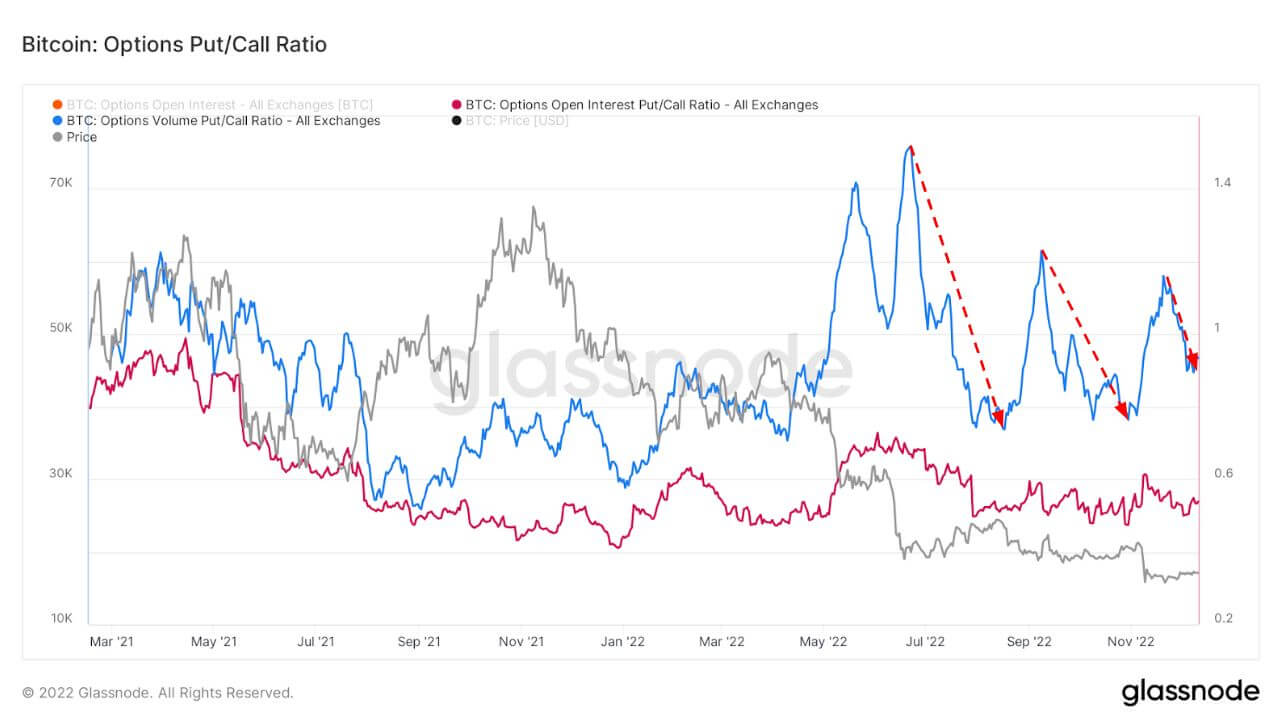

波動性和看跌期權溢價受到侵蝕

隱含波動率(IV)是市場對波動率的預期。 給定期權價格,我們可以求解標的資產的預期波動率。

隨著時間的推移,查看平價 (ATM) IV 可以給出波動率預期的標準化視圖,波動率預期通常會隨著已實現的波動率和市場情緒而上升和下降。 該指標顯示從今天起 1 周到期的期權合約的 ATM IV。

在經歷了混亂的 2022 年之後,比特幣生態系統正在進入沉寂的 40 月。 期權波動率已經崩潰,每次黑天鵝事件後都會出現這種情況,目前處於 XNUMX% 的多年低點。

此圖表顯示了期權市場的看跌/看漲比率,顯示未平倉量(紅色)和交易量(藍色)。

當風險和波動發生時,看跌期權往往被置於更高的溢價,如下所示。 在 Luna 和 FTX 崩盤,看跌期權的溢價受到侵蝕,這在熊市期間也是一個很好的指標。

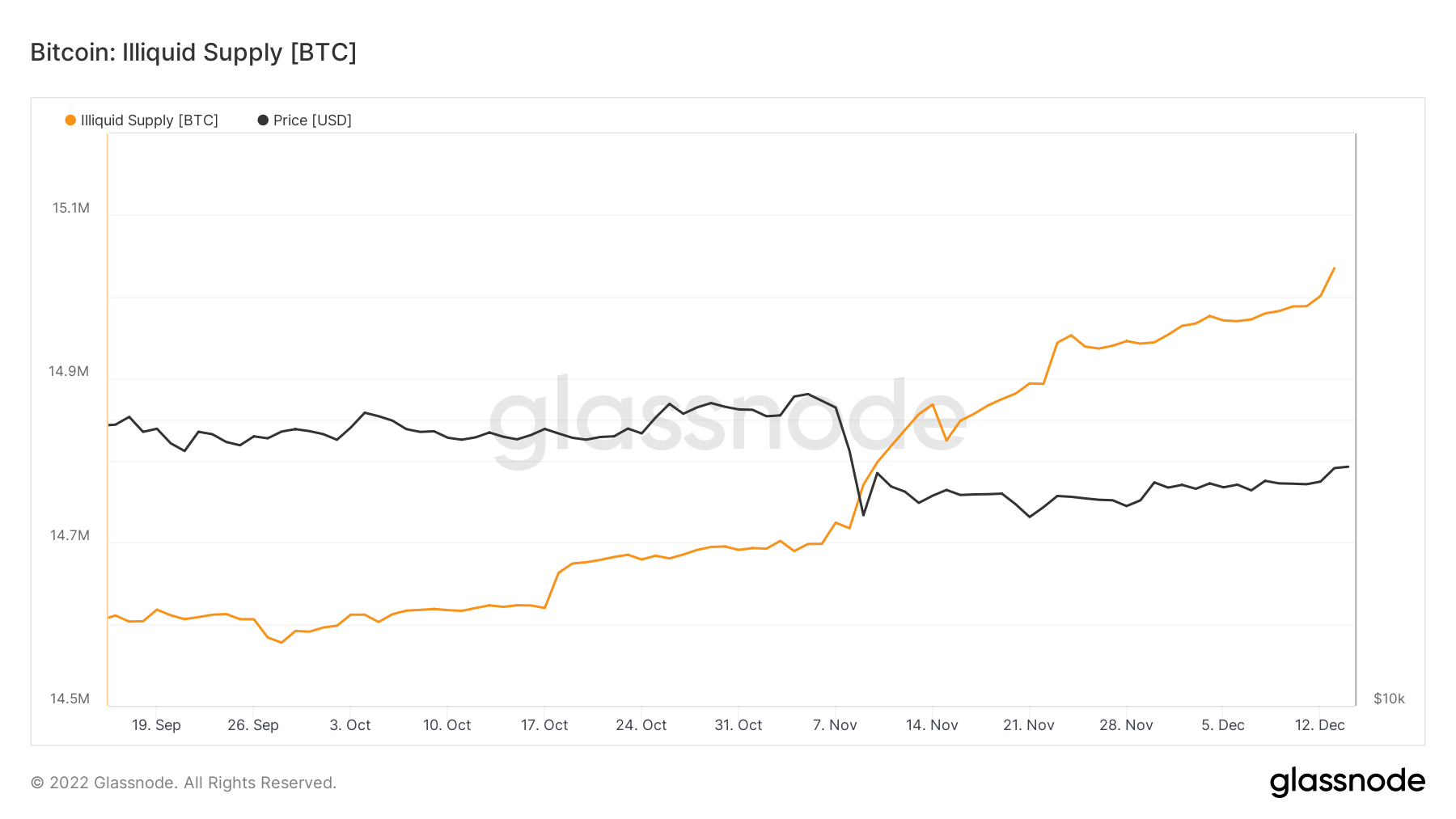

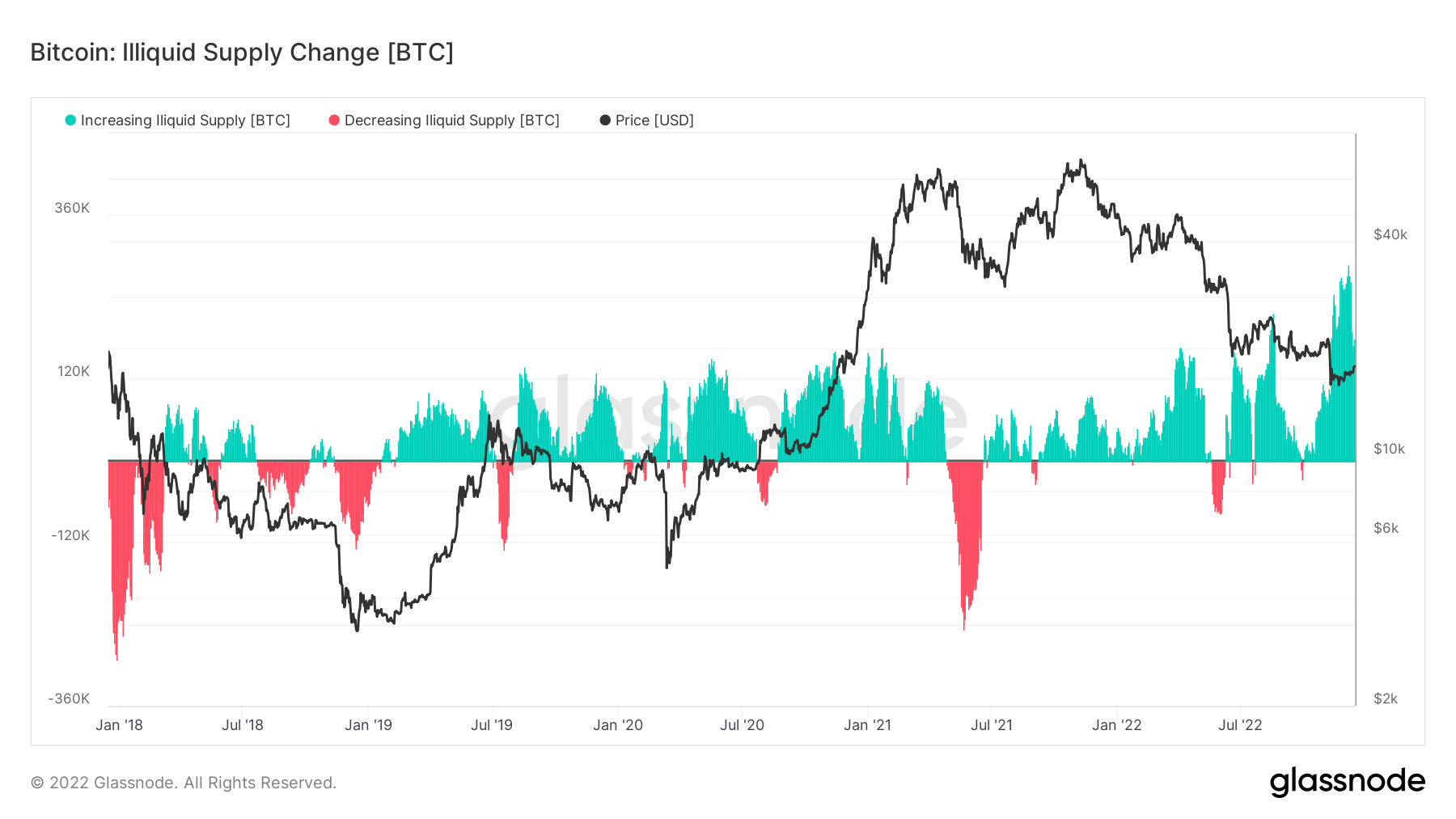

零售採取自我託管

流動性不足的供應剛剛通過冷錢包或熱錢包中的 15 萬枚代幣。 由於 BTC 的流通供應量約為 19.2 萬枚,這將佔非流動性實體持有的流通供應量中所有代幣的 78%。

由於 FTX 的崩潰,自我託管一直是一個中心焦點,在過去三個月中,非流動性供應的變化率是五年多來最高的,表明代幣正在離開交易所。

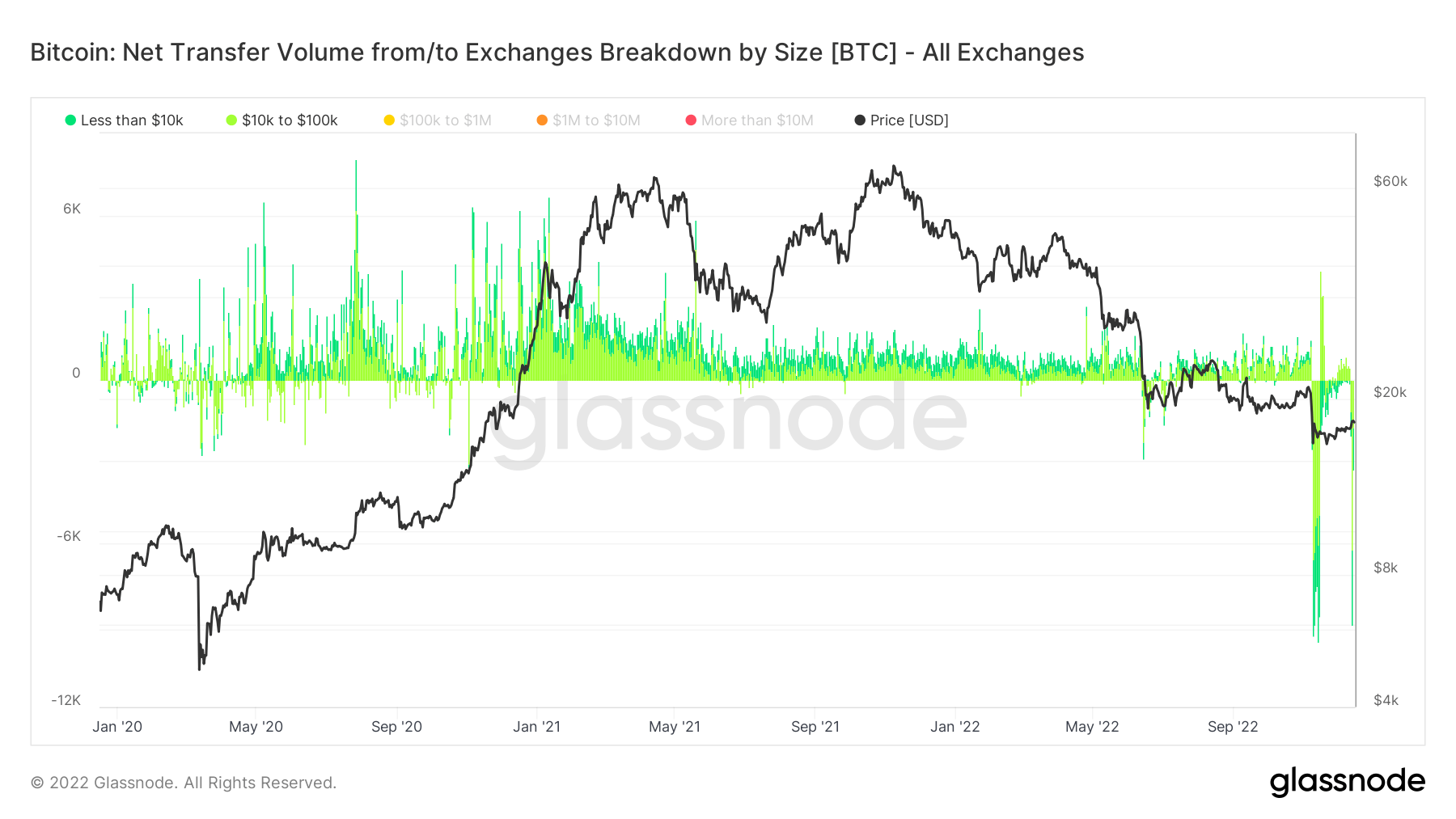

了解投資者將他們的代幣從交易所撤出是通過指標,從/到交易所的淨轉移量按規模細分來完成的。

選擇低於 100 萬美元暗示零售交易,在 FTX 崩潰期間多次提取 160 億美元,最近,從 12 月 XNUMX 日開始的那一周從 Binance 大量提取。

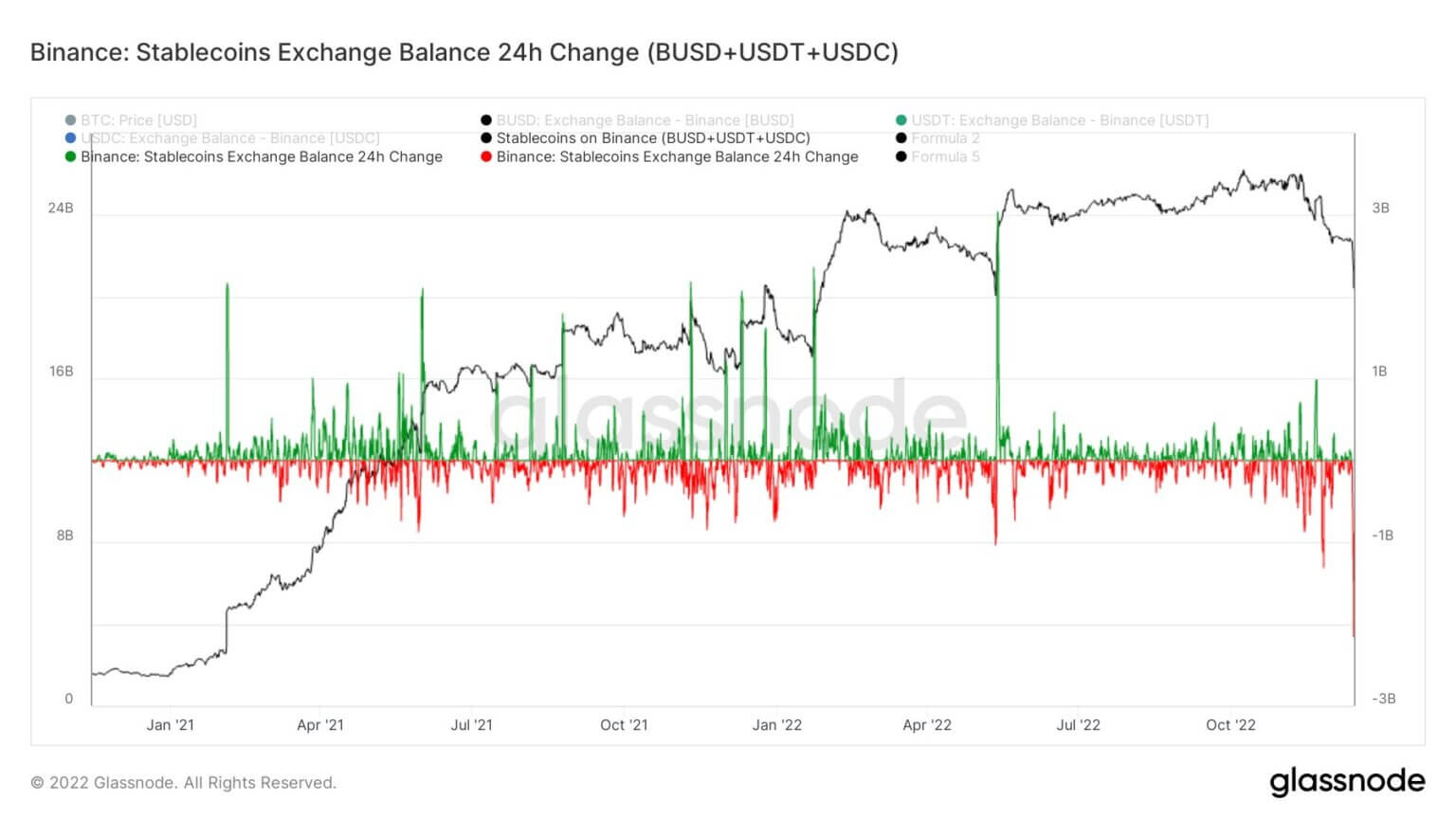

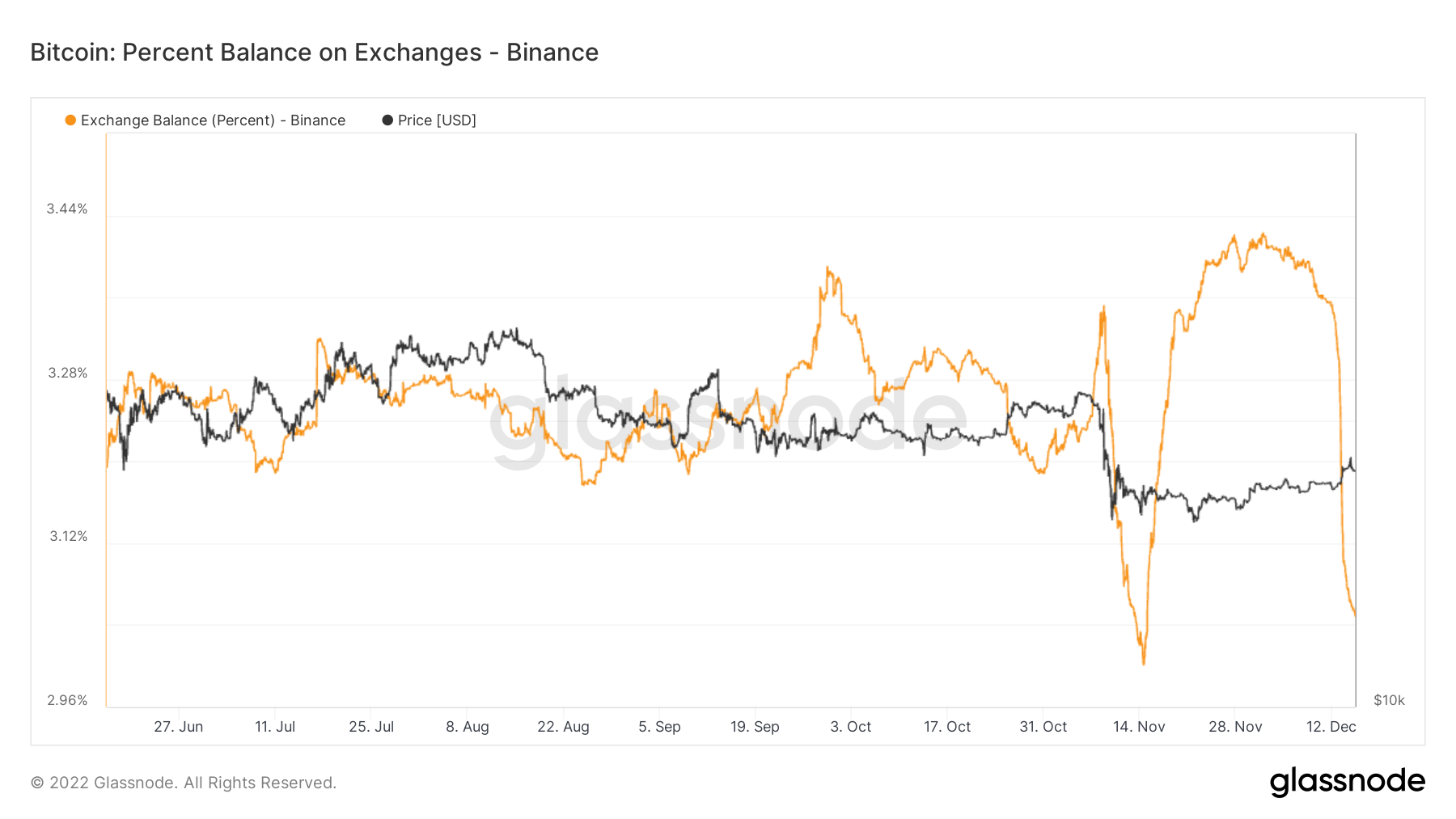

大量代幣離開幣安

幣安鋸 本週前所未有的代幣外流, 離開他們的交流。 他們的儲備證明減少了 3.5 億美元,而基於以太坊的代幣提取金額超過 2 億美元。 但是,他們可以無縫地管理贖回和取款。

幣安面臨 24 小時內最大的穩定幣(BUSD+USDT+USDC)資金流出,達到 2.159 億美元。

在過去的 65,000 天裡,幣安已經看到超過 3 個 BTC 離開了他們的交易所。 雖然其交易所餘額耗盡,但它們仍持有交易所比特幣供應量的 12% 左右——正如交易所比特幣供應量自 2018 年 XNUMX 月以來首次降至 XNUMX% 以下。

來源:https://cryptoslate.com/market-reports/bitcoin-deep-dive-15m-btc-in-self-custody-as-binance-withdrawals-peak-derivatives-switch-to-risk-off/